财经绿动力

财经绿动力多数光伏上市公司2023年业绩预喜 24家公司去年四季度业绩“失速”

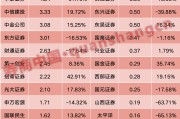

同花顺iFinD数据显示,截至1月29日晚间,光伏产业链已有32家上市公司披露2023年业绩预告,其中去年净利增幅预计超100%及以上的上市公司有9家,中信博预计净利同比增幅约696.7%暂时领先,微导纳米则以去年净利预增417.08%紧随其后。

图片来源于网络,如有侵权,请联系删除

除上述公司外,还有17家企业去年净利预增幅度在50%及以上。而去年净利预减的企业只有6家,其中2家企业陷入亏损。

图片来源于网络,如有侵权,请联系删除

“虽然受产能过剩、产品价格下行等不利因素影响,但受益于2023年光伏装机量同比翻倍,光伏产业链上市公司业绩大部分预喜。”万联证券投资顾问屈放在接受《证券日报》记者采访时表示。

图片来源于网络,如有侵权,请联系删除

多数公司去年预喜

在已经披露业绩预告的光伏产业链上市公司中,微导纳米和石英股份的业绩增幅颇为亮眼。

微导纳米为半导体、泛半导体高端微纳装备制造商,最主要的收入来源为光伏设备。微导纳米预计2023年实现营业收入约16.5亿元,同比增长141.05%;实现归母净利润约2.8亿元,同比增长417.08%;扣非净利润2亿元,增速高达909.78%。

微导纳米表示,公司2023年光伏领域新增订单是2022年的2.92倍。公司ALD设备的市场占有率继续保持领先,产品矩阵不断丰富,实现了对TOPCon产线真空类设备的全覆盖。

石英股份为高端石英材料深加工企业,生产的多种石英器件应用于光伏生产过程。石英股份预计2023年实现净利润47.5亿元至53.3亿元,同比增长351.44%至406.56%;扣非净利润为47.2亿元至53亿元,同比上升374.47%至432.77%。

石英股份表示,受益于下游半导体、光伏等行业快速增长的需求拉动,公司2023年经营业绩实现较快增长。其中,光伏领域用石英材料市场需求同比大幅增长,产销两旺。

逆变器龙头阳光电源也在多种新能源业务驱动下实现了高速增长。阳光电源预计2023年净利润为93亿元至103亿元,同比上升157%至187%。此外,在光伏制造使用的金刚线及金刚线切割设备领域,晶盛机电预计2023年净利润同比增长50%至70%,高测股份预计2023年净利润同比增长82.6%至87.67%。

去年四季度业绩“失速”

尽管光伏产业链上市公司去年业绩大部分预喜,但也有不少公司在第四度业绩突变。

硅片龙头TCL中环表现得尤为明显。在去年前三季度,TCL中环归母净利润达到61.88亿元。

但其披露的业绩预告显示,公司预计2023年归母净利润为42亿元至48亿元,同比下降29.6%至38.4%。以此计算,TCL中环去年第四季度预计亏损13.88亿元至19.88亿元。

对于去年第四季度业绩下滑,TCL中环方面表示,随着光伏产业链各环节产能的释放,终端装机和上游供应走向失衡,产能扩张导致竞争博弈加剧,产业链价格波动下行,利润空间进一步压缩。

“从目前披露的业绩预告看,主要呈现两大特征,一是光伏产业链的硅料、硅片、电池、组件等主要环节的业绩增速明显不如石英、逆变器、金刚线等辅材;二是N型产品的占比不断提升,加速了光伏企业的分化,抢先占领市场的企业业绩增长较好。”屈放分析称。

TCL中环也表示,N型技术产品快速迭代,行业产能面临结构性调整,落后产能面临停产出清。另外,各国出于能源自主可控的诉求,持续出台政策扶持本土光伏产业链制造业,加剧光伏制造本土化与贸易逆全球化趋势,给市场环境及经营带来诸多不确定性。

TCL中环只是光伏产业链第四季度“失速”的一个缩影。记者根据已披露业绩预告的32家光伏上市企业数据统计,其中有24家企业去年四季度业绩出现环比下降。

市场竞争加剧

“目前光伏行业正处于阶段性的产能过剩状态,硅料价格的下降加速组件价格跌至1元/瓦以下,进一步挤压了硅料、电池片、组件等环节企业的利润。”北京特亿阳光新能源总裁祁海珅对记者表示。

从一些机构发布的光伏产品价格看,进入2024年以来,光伏产业链价格逐渐企稳,硅料、硅片等都逐渐企稳,并出现小幅探涨现象,但综合来看,目前的价格依然在很多企业的成本线以下。

隆基绿能表示,第一季度是市场需求淡季,第二季度全球市场需求开始逐渐放量,预计将会对产业链价格形成支撑,推动产业链价格的修正;但是今年市场供给过剩的压力较大,如果产业链价格持续低位运行,那么财务状况脆弱、技术不先进的企业可能会被迫停产减产或者退出,届时行业实际供需不断趋于平衡,产业链价格或将回归理性。

“光伏产业产能扩张导致竞争博弈加剧,2023年全年,特别是去年第四季度光伏价格快速下跌,行业利润空间进一步压缩。不过由于光伏产品价格下降,叠加光电转换效率的提升,会进一步提升光伏发电经济性,驱动终端装机继续保持上升;同时价格下行会对落后产能形成挤压效应,因此对后续市场发展仍保持积极态度。”万创投行董事总经理康立冬对记者表示。

对于光伏行业波动及竞争趋势,高测股份在最近一期机构调研中表示,行业可能迎来一轮产能出清的竞争。在如此激烈的竞争中,高成本的落后产能可能面临更大的经营压力,而具有技术优势、成本优势和资金优势的企业抗风险能力相对较强。

“目前企业都在互相博弈,龙头企业依靠成本、技术及一体化优势坚持市场份额,二三线企业出清也不是短期能够一步到位的。所以光伏行业在2024上半年仍然是一个熬的过程。虽然部分辅材企业仍然能保持较高增速和高利润。但长期来看必然也会受到下游需求下降等因素而影响实际利润。”屈放分析称,从光伏技术路线来看,虽然有BC电池、钙钛矿等新技术在加速市场化,但由于技术门槛,必然对二三线企业产生阻遏。而2023年火热的TOPCon技术由于大规模的产能扩张,在2024年也将逐渐失去技术优势。

多位受访人士表示,在市场竞争加剧的背景下,部分中小企业可能面临被整合或出清的风险,从而使行业集中度进一步提高。同时,技术创新将持续推动光伏产业的发展,提高发电效率和降低成本将是行业竞争的关键。

“光伏产业链的竞争将不断加剧,技术路线的变革和市场需求的多样化将推动行业优胜劣汰,有利于产业链整体竞争力的提升。在这个过程中,各环节的企业需要不断创新,提高自身的核心竞争力,以应对激烈的市场竞争。”科技部国家科技专家库专家周迪对《证券日报》记者表示。

翻译

搜索

复制

(责任编辑:申杨)推荐阅读:

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。